아파트 가격이 많이 조정되었는데,

왜? 막상 사려면 어려운 것일까?

현실적인 문제를 파악해 보자

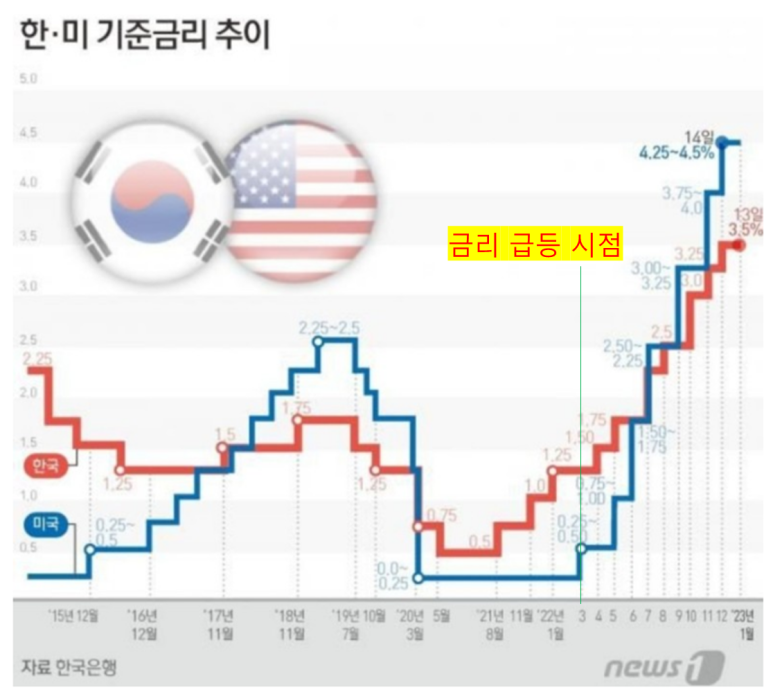

'22년 3월 본격적인 금리 상승 시작 전까지만 해도

주택담보나 전세자금대출은 대략 2.4~2.8% 수준이었다.

즉, 단순 계산하면 대출 1억에 월 이자는 20만 원 선이었다.

'23년 2월 현재는 집값에 대한 조정이 상당히 진행되었다.

어찌 보면 무주택자들에게는 집 사기에는 저렴하고

갈아타기 하는 사람들에게도 만약 내 집이 5억인데

가고 싶었던 집이 10억이었다면 5억 추가 금액이 필요했다. (세금은 별도)

현시점 전 고점 대비 30% 정도 조정되었다면,

내 집은 3.5억, 가고 싶었던 집은 7억 즉 갭은 5억에서 3.5억으로 줄었다.

하지만 현실적인 문제는 예전에는 내가 5억짜리 집에서 추가 5억 집을

사려면 대출 5억이 필요해서 5억 대출이면 이자가 월 100만원 이었다.

지금은 3.5억 대출도 금리가 약 6% 라면 1억에 약 50만 원이므로,

3.5억이면 175만 원이라서 상당히 부담이 커진 상황이다.

그렇다면 전세를 끼고 사는 것은 어떠한가?

지금은 매매가 보다 어쩌면 전세가격이 더 많이 조정된 듯 하다.

전세가율은 더 낮아진 듯 하여 이 방향도 쉽지는 않다.

그리고 강남권에도 전세 만기를 앞둔 집주인들이

역전세에 대한 반환 때문에 급매를 던지는 사례도 나오고 있으니,

매수하는 입장에서는 더 불안할 것이다.

그러면 어쩌란 말이냐?

여기서 우리가 기다려야 할 신호가 있다.

특례보금자리론은 9억 이하 및 제한된 인원만 대상이 되므로

시장 전체를 움직이게 하기에는 동력이 약하다.

일반적인 주택담보대출이 내려야 매수자들이 많이 늘 것으로 보인다.

전세자금대출 또한 현재 전월세 전환율이 대략 4.8% (40만 원/1억) 정도 이므로

일반적인 전세자금대출도 4.8% 보다 훨씬 유리한 조건이 되어야 활성화 될 듯하다.

현재 시장금리는 조정 중이다.

CD 금리의 경우 하락하다가 최근 다시 보합 및 반등하는

영향이 보이기는 하나, 언제 변경될지 모른다.

이러다가 갑자기 월세 대비 전세자금대출 금리가 낮아 유리해 지거나

주택담보대출 금리가 낮아져서 월세 대비 유리해 진다면 그때부터

갑작스러운 반등도 배제할 수 없다.

지금 매입 또는 갈아타기를 준비하는 분들이 있다면,

금리 추이를 잘 보고 판단하고, 결정하자.

하지만 우리는 늘 듣고 보고 있다.

금리는 연준 의장도 장담을 못 한다고...

(CPI 결과 보고 나서 결정한다고...)

그러니 예측이 쉽지 않고 맞지도 않는다.

그렇다면

장기적인 추세를 믿는다면 전체적인 공급을 보고 판단하자

https://cafe.naver.com/ksoo707/157

★ 이단단의 꼬사사 카페 활용 방법 ★

이단단의 꼬사사 카페에 오신 것을 환영합니다. ▣ 꼬사사 카페 이용 방법 1. 꼬마빌딩 변천 과정 (입지 스터디) 1) 수도권의 약 100곳의 스타벅스와 맥도날드 ...

cafe.naver.com

https://contents.premium.naver.com/ksoo707/ksoo70701

꼬마빌딩(가치판정분석법) 투자 실전기 : 네이버 프리미엄콘텐츠

꼬마빌딩 투자 실전기 1. 대기업 직장인 부동산 투자자 / 2004년 빌라 2채 투자, 2009년 미분양권 투자로 폭망 후 , 2015년 부터 본격적인 부동산 공부 및 본격 투자 , 2018년 법인설립 및 아파트, 오피

contents.premium.naver.com

꼬마빌딩 투자 처음부터 따라하는 매수 노하우 공개

꼬마빌딩 투자도 저자의 매수 노하우를 처음부터 그대로 따라하면 어렵지 않습니다.

www.tumblbug.com

'공감' 카테고리의 다른 글

| [무료쿠폰 이벤트] 네이버프리미엄콘텐츠 꼬마빌딩 투자실전기 첫달 무료행사 (4) | 2023.02.26 |

|---|---|

| 공시지가 보다 싸게 산다고 하는데 바로 이렇게 확인하자 (0) | 2023.02.22 |

| [텀블벅 펀딩 154% 달성] 꼬마빌딩 매수 노하우 공개 (1) | 2023.02.20 |

| 우여곡절 많았던 첫 경매 오피스텔 매도기 (2) | 2023.02.20 |

| "OO는 신경 안 써요" 속 편하게 회사 다니는 사람 특징 (3) | 2023.02.20 |

댓글